当前位置:新闻详细

当前位置:新闻详细

腾讯新闻《潜望》作者 谢照青

在大多数中环金融从业者都徘徊“寻路”之际,少部分的中环人似乎找到了属于自己的节奏,私募信贷圈可算一例——这是目前少有的还可以从市场上拿到钱、赚到钱的行业。

私募信贷市场诞生于约30年前,本质上,是为那些相对不容易从银行机构贷款的企业提供贷款。

就在近日,柏卫资本的吴旨贤和团队刚刚完成了新一期1亿美元的募资,他在交易广场的办公室对腾讯新闻《潜望》表示,预计接下来还会继续募资2亿美金。

5年前,吴旨贤从大机构出来后成立了柏卫资本,主要做私募信贷,找到缺钱的项目并给它们贷款。和其他下场做私募信贷基金的人一样,他的募资对象主要也是一些富豪或家族。

相较于对冲基金和投行的高净利润,私募信贷的回报率并不算高。吴旨贤对腾讯新闻《潜望》透露,过去几年,虽然外部经济环境动荡,但是柏卫资本的年化收益大概在22%左右。

“可能是中环并不多还可以继续赚钱、不裁员的行业了。”这也是过去大半年私募信贷开始被更多人谈论的原因之一。

除了吴旨贤这样的创业者外,不管是曾经“浓眉大眼”的PE巨头高瓴资本,还是富达基金,甚至是一些富豪家族办公室,这些金融圈的主要玩家们都陆续下场做起了私募信贷这种“放贷”生意。

全球贸易机构另类投资管理协会(AIMA)亚太地区联合负责人李可胜对腾讯新闻《潜望》表示,亚洲的私募信贷规模相较于欧美地区来说虽然小很多,但这个差距就是亚洲私募信贷的机会。

抓住超1000亿港元不良地产的机会

吴旨贤在五年前成立柏卫资本时,可能也未料到,行业发展速度会这么快。他自己的资产管理规模在5年间翻了10倍,现在已经超过了10亿美元,并且正在募资新一轮的资金。

柏卫资产的借贷生意更偏向地产板块的不良资产。

对于自己经手的项目,吴旨贤坦言,至少现在都没有亏过钱。在此之前,他只做香港本地核心区域的住宅项目。最近一个项目是从某家中资银行接手的,当时价值8000万港元的一套大平层,以5-6折接过来,最后该项目顺利卖出后,净利润超过了20%。

吴旨贤对腾讯新闻《潜望》表示,做放贷生意最难的地方是,钱放出去了,要收得回来。因此,只能做自己最熟悉的。吴旨贤所有从业经验都在香港,对香港地产颇为熟悉。

“和投资地产一样,做香港地产不良生意,必须看资产的流动性,那核心就是地产项目的位置了。”吴旨贤还曾做过海航集团在太平山顶豪宅的借贷生意,最后这些豪宅也顺利卖出了。

一位资产过百亿的富豪对腾讯新闻《潜望》表示,过去这两年,他的家族办公室陆续做了几个借贷项目,扣除税费后,回报率大概也是20%左右。他目前所做的项目也与自己曾经创业成功的行业相关。

吴旨贤的另一条生意宗旨是,不做没有主控权的项目。据透露,今年上半年,碧桂园在香港曾想通过夹层做借贷,有FA对接过,但他并没有参与。他坚持只做第一手的借贷或者是从银行接资产包,必须保证对借贷项目有绝对的控制权,以便于进展不顺时,可对资产拥有100%处置权。

他曾经也接触过内地富豪潘苏通位于何文田的豪宅项目,最后没有接。他认为,虽然其位置不错,但是该豪宅产品完全不适合香港消费群体,不易处置。

该项目最后从外资私募信贷机构橡树资本获得75亿港元贷款,年化利率14%。潘苏通违约后,橡树资本接管了该楼盘,随后六折甩卖都未处置完。市场评估,橡树资本该项目亏损超50%。腾讯新闻《潜望》同时获悉,橡树资本该项目负责人去年底因此被裁。截至发稿,腾讯新闻《潜望》暂未能获得橡树资本置评。

吴旨贤对腾讯新闻《潜望》表示,现在香港不良地产的项目越来越多,但是得挑。据腾讯新闻《潜望》不完全统计,过去一年半,包括恒大许家印、陈红天、潘苏通等内地富豪以及香港本地地产投资大鳄邓成波家族的个人资产和公司项目在内,香港豪宅地产不良总资产超过1100亿港元。

吴旨贤之外,市场上也出现了不少希望可以抓住这一波不良信贷机会的机构。摩根大通私人银行亚洲另类投资主管Albert Yang对腾讯新闻《潜望》表示,他们已经看到一些在港的PE公司在开始尝试这一块业务,包括资产抵押贷款在内。

腾讯新闻《潜望》获悉,不少从高盛等头部机构出的金融人士确实已经瞄准香港豪宅不良资产的业务,其中有一家基金已经从市场上募资了超过10亿美金。

吴旨贤对腾讯新闻《潜望》透露,他在过去半年中,明显感受到竞标的人多起来了,不少大PE机构的团队开始“卷”价格,但是他也表示,不良信贷并不是仅仅靠价格“卷”,更重要的是,最后怎么把放贷出去的钱收回来——毕竟大多数这些借贷的企业数据都不够透明。

高瓴、GGV原亚洲团队等也开始“放贷”了

对于PE机构加入私募信贷行业的速度,寿祺的感受可能比吴旨贤更深。他从事私募信贷已经超过15年了,是全球资产管理公司Skybound Capital的CIO,该公司侧重于私募信贷的投资,总共管理的资产规模超20亿美元,总部位于伦敦。

在寿祺看来,PE机构“卷”私募信贷行业是长久的趋势。私募信贷行业今天最大的玩家都是传统的PE管理人。

PE没有更好的退出通道,私募股权越来越不好做了——这是他们转向私募信贷的原因之一。一位在港管理规模超过100亿港元的PE机构负责人对腾讯新闻《潜望》透露,过去一年投资的项目非常少。同时,过去这一年多,他和团队尝试各种可能的办法退出,距离设定的退出目标仍遥遥无期。他所在的团队早在四年前就已经涉足放贷业务了。

上述PE负责人还表示,其所在的机构过去这段时间转至放贷的资金量已经增加,“放贷相对来说是当下一个不错的选择,而且市场也有需求”。

腾讯新闻《潜望》获悉,一些初创企业在当下的环境中难以获得股权融资时,也会转向私募信贷融资。这是因为,一些创业公司在之前的几轮股权融资中,估值已经很高,现在的市场环境下,投资者不愿意再按高估值进行股权投资。他们要想从市场上拿到钱,私募信贷是不多的选择之一。

寿祺对腾讯新闻《潜望》表示,大的PE机构增加私募信贷业务也有协同效应。PE业务中涉及的收并购业务时,除了自有资金外,经常需要找包括银行等在内的财团进行融资,其中也包括一些私募信贷基金。

腾讯新闻《潜望》曾获悉,去年中,高瓴资本从德银挖来了Siddhartha 做私募信贷的负责人,后者在亚洲有超过20年的私募信贷经验。高瓴资本也陆续做了一些私募信贷的业务,其中包括一家位于长三角的汽车行业非上市公司。该公司近期也在香港市场上寻找私募信贷机构借钱。

即将到来的新玩家还有GGV纪源资本原来的亚洲团队。自从与美国业务分拆后,腾讯新闻《潜望》获悉,位于新加坡的该团队最快将于今年下半年组建一个私人信贷投资的团队,并开启该业务。公开消息显示,该团队已经挖来了黑石集团前董事总经理Roger Zhang担任其信贷团队合伙人。

截至发稿,前述消息暂未获高瓴资本和原GGV亚洲团队置评。

除此之外,公开消息显示,包括KKR、贝恩、高盛等大机构都在过去一段时间陆续募集了亚洲专题的私募信贷基金。不过,腾讯新闻《潜望》暂未获悉这些大机构是否会参与包括中国香港在内的亚洲地产板块的放贷生意。

从中环富豪手里“拿钱”

“降维打击,散户化募资”—— 寿祺如此评价PE下场做私募信贷业务,“只是作为对原有大型机构资金源的重要补充”。

在他看来,PE以前可从养老基金、保险以及国家主权基金等大型机构一次性完成资金募集,但是现在不得不开通更多的募资渠道,“向下卷,找一些中腰部的个人富豪进行募资”。

腾讯新闻《潜望》获悉,像贝恩这种大型PE机构,如今也在香港一些头部私人银行上架了私募的基金产品——直接把募资触角伸至散户化的富豪阶层。

富达基金是众多卷入亚洲私募信贷的大机构之一。富达国际亚洲(日本除外)私募资产销售总监钟伯麟近期对腾讯新闻《潜望》表示,现在他所在的部门要花更多精力在包括香港在内的亚洲私人银行上架富达旗下的私募信贷产品。

香港私人银行几乎囊括了所有亚洲的富豪群体,尤其是香港和内地的富豪们。

他对腾讯新闻《潜望》透露,就他们内部的数据看来,过去大半年以来,在港的一些富豪群体对于私募信贷的产品兴趣增加了——这也是富达国际2022年底在港设立专门销售私募信贷产品团队的原因。富达国际的私募信贷产品和其他普通基金产品一样,并没有特别的门槛,机构客户倾向于锁定期长的产品,可长达6年,而私人银行的个人客户锁定期则短很多,甚至1年。

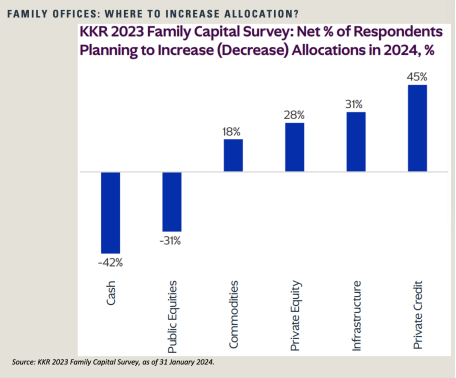

这一变化和全球富豪群体趋同。KKR的数据显示(下图),截至2024年1月底,KKR的家族办公室资产配置中,超过45%的人会选择增加私募信贷产品的配置。

多位在私人银行工作的人士对腾讯新闻《潜望》表示,过去这大半年,他们的工作内容之一是向自己的客户推荐私募信贷的基金产品。

其中一位头部私人银行的人士透露,其客户在今年配置了一款HPS Investment Partners旗下的私募信贷的基金,底层资产为美国的基础设施建设。公开资料显示,HPS Investment Partners是一家管理规模超920亿美元的PE机构。

该人士进一步透露,该类产品的收益率去掉税费后可能在8%左右。在当下高息环境下,就富豪群体来说,这并非他们的首选,仅次于定存和美股。但相较于其他高收益的产品来说,该产品相对比较稳定,波动性小。

同时,多位有独立家办的富豪人士对腾讯新闻《潜望》透露,过去这大半年,已经有不少私募信贷专项主题基金向他们进行过路演。

其中一位富豪表示,对于这类基金,他会选择性投一些,作为资产配置的方案之一,但是不会配置太多。对于他来说,这类产品和早些年投私募股权基金差不多,其锁定期等结构大同小异,不同的地方在于,私募信贷基金相对股权投资风险要低不少,但回报率也差太多。

上述头部私行机构的人士表示,除非是资产配置的需求,他并不会建议自己的客户买私募信贷的产品。在他看来,税费扣除后8%左右的回报率且被锁定7年,从专业投资人的角度来看,这并不是一个好的投资标的。

当下高息环境,大多数富豪群体都是以定存为主,“手里拿着现金才是王道”。

包括富达基金在内,现在香港头部私人银行销售的私募信贷基金大多底层资产和亚洲并没有关系。钟伯麟表示,欧美的私募信贷发展历史相对较早,现在富达国际旗下的产品聚焦于欧美市场,亚洲只是销售渠道。

寿祺对腾讯新闻《潜望》透露,Skybound Capital旗下的洵亿系列基金已在香港落地,募资对象也是高净值的富豪群体。

吴旨贤则对腾讯新闻《潜望》表示,柏卫资本的第二期基金,投资者除了第一基金的老投资人外,还新增加了一些香港本地和加拿大华人背景的富豪。

亚洲的私募信贷机会来了?

全球的私募信贷规模增速在加大。IMF今年4月的文章显示,2023年,私募信贷市场的资产在全球的规模超过2.1万亿美元,远超行业机构Preqin之前预估的1.5万亿美元。其中,约四分之三来自美国,在当地,私募信贷的市场份额接近银团贷款和高收益债券的份额。IMF对外发出提醒,私募信贷暴涨对市场可能带来负面影响。

这并不会对亚洲市场造成挑战。寿祺对腾讯新闻《潜望》表示,虽然行业增速不错,但是私募信贷在亚洲的规模依旧不大。

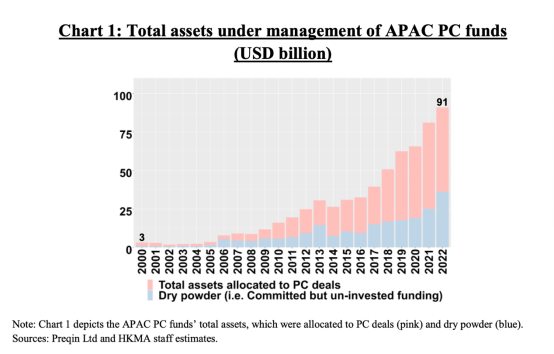

公开数据显示,截至去年底,亚洲私募信贷基金的数目增长22%左右,达94家,但是暂未有公开的资产管理规模统计。据今年4月香港金管局最新的数据显示,截至2022年底,亚洲地区私募信贷的管理规模达910亿美元,相较于20年前,翻了30倍。(下图)

世界银行的数据显示,由于银行倾向于对大型企业客户放贷,亚洲中小企业每年有 2.39 万亿美元的融资需求未得到满足——这就包括了私募信贷可能覆盖的部分需求。

全球贸易机构另类投资管理协会(AIMA)亚太地区联合负责人李可胜认为,随着未来银行业监管收紧,一些可能暂时不符合银行要求的企业会转向私募信贷基金融资。还有一些虽然满足银行监管需求,但是银行放款审核越来越严格,这些公司极有可能为了融资速度和确定性,转向私募信贷基金。

“还有些企业并不希望公开更多信息而转向私募信贷基金。”吴旨贤对腾讯新闻《潜望》表示,私募信贷放款相对更灵活,双方可自行协商各种条款。他过去五年做的一些项目就有此类情况。

尽管看起来需求端旺盛,陆续下场的大玩家也越来越多,但是寿祺并不觉得私募信贷在亚洲会出现井喷的状况。他认为,在欧美市场,商业银行受不断收紧的监管影响而向私募信贷让渡市场份额,而在亚洲,部分市场中私募信贷的产品已经很丰富了,而另一些市场中,银行依然是放贷的核心。

更为重要的是,私募信贷相对金融领域来说依旧还是一个小的子类目,占金融行业资管规模不算大。

不过,他对于大基金下场做私募信贷这件事比较有信心,像高瓴资本这种直接从其他机构挖人组成有经验的团队,也是一个好的开始。

寿祺对腾讯新闻《潜望》表示,亚洲私募信贷的机会也会随着当地新商业业态的兴起而出现,比如贸易融资、应收账款融资的信贷机会。亚洲过去几年电商经济异常发达,伴随而来的则是电商产业链的融资需求。腾讯新闻《潜望》获悉,高盛的亚洲团队过去一段时间在亚洲买下了部分电商贸易平台的信贷资产包。截至发稿,暂未获高盛置评。

友情链接

友情链接