作者|Eastland

头图|视觉中国

2024年5月29日,国务院印发《2024-2025年节能降碳行动方案》要求:2024年非化石能源消费占比达到18.9%(较2023年提高1.6个百分点);2025年进一步提高到20%;加快建设以沙漠、戈壁、荒漠为重点的大型风电光伏基地……

2023年,中国全社会用电量约9.5万亿千瓦时,火电占比仍高达66.3%,大力发展光伏、风电,减少火电占比,是节能降碳的首要路径。

此外,当可再生能源发电量增速低于新能源车用电量增速,碳排放将不降反升。

根据国家能源局数据,2024年3月光伏新增装机9GW、同比下降32%;风电装机6.3GW、同比增长38%,远低于2023年3月(同比110%),形势不容乐观。

究其原因,是可再生能源的消纳能力滞后,解决问题的关键在我们今天要分析的这家公司——中国电建(SH:601669)。

发起者、推动者和实施者

中国电建主营能源电力、水资源与环境、基础设施等领域大型工程的承包勘探设计,居全球电力设计/承包商之首。在2023年ENR全球承包商250强排名中位列第6。

自2020年,中国电建在每份《年报》时强调自己的定位:公司具有规划先行和产业链一体化优势,是我国风力发电、光伏发电业务重要的发起者、推动者和实施者。

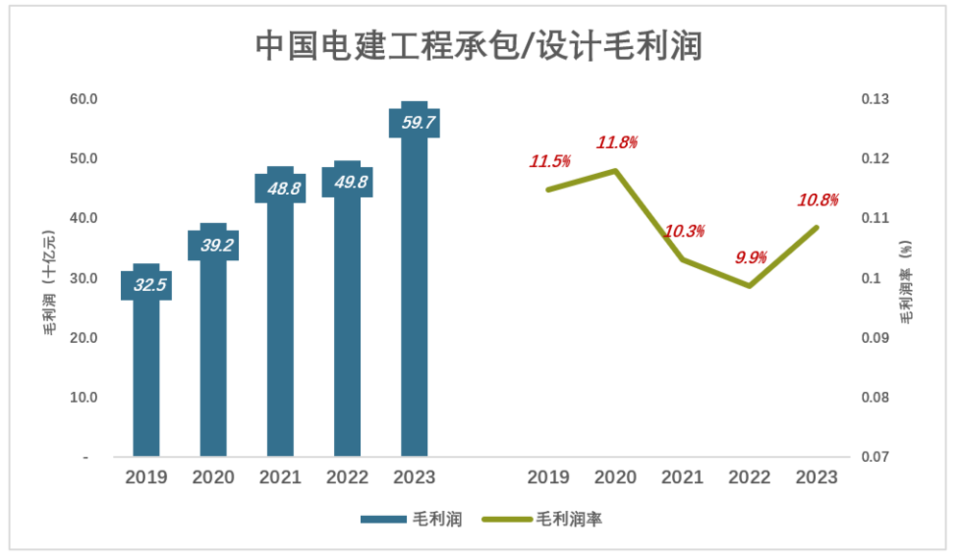

1)承包、设计毛利润近600亿

工程承包与勘探设计是中国电建的核心业务。2023年,该板块收入5506亿、占总营收的90.5%。

工程承包/设计毛利润率不高,但体量大、盈利能力稳步提高。

过往五年(2019~2023年),工程承包/设计板块毛利润率均值为10.9%。

2023年毛利润597亿、同比增长20%;毛利润率10.8%,同比增加近1个百分点。

拆开来看,工程承包/设计板块包含四大类业务:水利/水电、其他电力、基础设施及勘探/设计。

水利/水电是中国电建的传统强项,毛利润率较高。2023年毛利润110亿、毛利润率11.4%;

基础设施毛利润率略低,但体量大,为中国电建贡献了最多的毛利润。2023年营收2161亿,毛利润233亿、毛利润率10.8%;

其他电力工程体量也不小,2023年营收2072亿,毛利润144亿、但毛利润率只有6.9%;

营收体量最小的勘探/设计业务,毛利润率最高。2023年营收307亿,毛利润111亿、毛利润率36%。

大型项目勘探设计费用约占总投资的2%,中国电建每年300亿勘探/设计收入对应1.5万亿投资。

2)手握1.85万亿合同

每年拿到1万亿合同

2023年,中国电建新签合同金额达1.14万亿。其中,国内9277亿、同比增长12%;国外2159亿、同比增长18.7%;新签合同金额当中,国内占比81.2%;

截至2023年末,中国电建在手合同金额达1.85万亿。其中,国内1.5万亿、同比增长19.2%;国外3352亿、同比减少1.1%;在存量合同金额中,国内占比81.9%;

2024年1-4月,中国电建新签合同金额4064亿,同比增长9.2%。

按中国电建往年的毛利润率,1.85万亿合同执行完毕,毛利润净超过2000亿。

新能源合同增速

2022年,中国电建新签能源电力合同金额4529亿。其中风电1455亿、同比增长68.2%;光伏1937亿、同比增长410%;抽水蓄能243亿、同比增长20%。

2023年,新签能源电力合同金额6168亿。其中风电1148亿、同比下降21.1%;光伏2800亿、同比增长44.6%;抽水蓄能780亿、同比增长221%。

2024年1-4月,中国电建新签能源电力合同金额2464亿、同比增长32.7%。

护城河又深又宽

中国建筑、中国中铁、中国交建、中国铁建、中国能建与中国电建,都是实力超群“基建狂魔”。但中国电建的护城河别具一格。

顶级经验和资质

水利/水电项目规模宏大、技术复杂,从设计到施工,任何环节出现问题将给人民生命财产造成巨大损失。因此,所有国家对大型水利/水电项目承包单位的资质、经验都有极高要求。

中国电建号称“懂水熟电”,勘探、设计、建造过数以千计的水利/水电项目。例如三峡、溪洛渡。正在施工建设中的有白鹤滩、乌东德、两河口、长河坝等。

我国拥有水利水电工程总承包特级资质的企业共有33家,中国电建及所属子公司包揽18家;拥有电力工程总承包特级资质的企业共8家,中国电建所属子公司占3家。

强大的科研能力

截至2023年末,中国电建有2.2万名研发人员(其中,博士/硕士约6800名)。拥有9个院士工作站、11个博士后工作站、10个国家级研发机构、118个省部级研发平台。

2023年,比亚迪招收了3.2万应届生,硕博占比超过60%。这在水利/水电行业行不通,应届生要经过多年培养,通过一个又一个项目中获得经验,才能成为合格的设计者。

行业外,再牛的公司,不论比亚迪还是华为,员工不可能获得水利/水电项目设计经验。即使进入水电行业,如果服务的公司资质差,项目少,“打怪升级”的进度很慢。

另外,由于水利/水电工程大多位于偏远地区的高山、峡谷,工作环境艰苦,令人望而却步。吸引、留住、培养优秀人才的难度数倍于一、二、三线城市。

中国电建2.2万人的研发团队是最宝贵的财富。

中国能源(SH:601868)研发能力与中国电建不相上下,但其专长是火电;三峡能源(SH:600905),主营新能源电力投资,2023年末拥有研发人员136名。

技术积累

2023年,中国电建勘探/设计成本133.3亿,研发投入232亿,合计366亿。同期,比亚迪、特斯拉研发投入分别为400亿、280亿。

勘探/设计成本与研发费用的不同之处在于,前者与项目直接相关。通俗讲,勘探/设计是turn knowledge into money,研发是Turn money into knowledge。

截至2023年末,中国电建获得国家科学技术奖112项、省部级科技进步3561项、拥有授权专利逾3.5万项(其中发明专利4868项),285个项目荣获国家级优质工程奖(其中金奖63个)。

中国电建还参与制定国际标准9部、国家/行业标准126项。

市值920亿的中国电建,要技术有技术、要人才有人才、要资质有资质。即使市值超过1万亿美元的全球顶尖科技公司,也没能力迅速组建一支2000人的研发团队和中国电建抢生意。

附带说一句,中国电建研发投入资本化率仅为十万分之一!假如将一半研发投入资本化,2023年净利润将提高116亿、达246亿。

2023年,三峡能源研发投入、研发费用分别为7.27亿、1723万元,净利润71.8亿。

中国急缺几百个“充电宝”

风电、光伏等电源具有的间歇性、波动性,无法稳定输出。研究表明,风电、光伏占比达到15%时,将会出现消纳瓶颈。2023年,风电、光伏占全社会用电的比重刚好触及这个临界点。

2022年、2023年,电网投资完成额分别增长1.2%、5.4%,增速远低于电源侧。

电网侧与电源侧建设进度错配,严重制约了新能源产业的发展。以光伏为例,2024年3月新增装机仅9GW、同比下降32.1%。硅料、硅片双双跌破现金成本,光伏企业陆续出现停产。

解决之道是加速电网侧投资,特别是抽水蓄能项目。

根据国家能源局发布的《抽水蓄能中长期发展规划(2021-2035年)》,到2025年抽水蓄能规模要超过62GW(2020年为32GW),2030年超过120GW,2035年达到400GW。

计划赶不上变化。当前形势下,抽水蓄能发展进度有必要大幅提前。

坊间有“十成抽蓄,九成电建”之说(准确地说:中国电建包揽九成设计、八成施工)。

最新投产的重庆蟠龙抽蓄电站,由中国电建旗下中南院勘探设计,水电一局、八局参建。

该项目是“西电东送”干线上的重要中继电源。装机容量1.2GW(4台单机30万千瓦的可逆式水泵水轮发电机组),年发电量2.7亿度。这个特大充电宝,保障了特高压大电网和区域电网的安全运行。

更巧妙解决方案已开始付诸实践——依托现有水利/水电设施,建设“抽蓄发电混合体”。

中国电建勘探/设计四川雅砻江两河口项目,为建成的300万千瓦水电机组配备120万千瓦可逆式机组。电力缺口用水力发电填补、电力富余用抽水吸收。这个巨型充电宝,每小时能储存120万度电,年发电量11.1亿度。

2024年,位于雅砻江上游的道孚抽蓄电站开工。由于电站最大水头达760.7米,年设计发电量达30亿度。这是中国电建又一杰作,建成后将成为世界头号充电宝。

据不完全统计,中国有大小水电站9万多座!地形、地质、落差必然符合要求,不然不可能兴建水电站。只要电站下游有储水条件,加装抽水机组,就可升级为“混蓄电站”。特别是采取梯级开发的江河,有现成的上、下游水库。

从现有的9万多座电站中,选择3、4百座升级改造,投资少、建设周期短,而且不会新增淹没区,就可解决新能源消纳难题。

沿着三峡能源的“足迹”

中国电建致力于打造“投建营”(投资+建设+运营)一体化能力。

电力投资与运营是勘探、施工业务的自然延伸。近年来,该板块收入稳步增长、毛利润率远高于工程承包。

2023年,电力投资/运营板块收入240亿、毛利润106亿、毛利润率44.4%。

三峡能源脱胎于三峡集团“新能源开发与运营管理”板块。2018年2月9日,三峡集团批准“三峡新能源有限公司”引进战略投资者。2019年6月,“三峡新能源”整体变更为股份有限公司。

2021年6月10日,三峡能源在上交所上市,募集资金227亿。2024年5月末,市值1340亿。

2018年引进战略投资者前,三峡能源装机容量不到7.5GW;2020年末达15.6GW;到2023年末,并网装机容量达40GW,其中风电19.4GW、光伏19.8GW。

与三峡能源相比,中国电建电力投资/运营板块装机量略逊一筹:截至2023年末,控股装机容量27.2GW。其中风电8.4GW、光伏7.7GW、水电6.9GW、火电3.6GW。

2023年8月25日,中国电建发布《公告》称:子公司“电建新能源”至上交所主板上市。IPO发行股数占扩大于股本的10%~25%。

显然,中国电建想将电力投资/运营板块打造成自己旗下的“三峡能源”。

“三级火箭”

中国的能源转型需要海量投资,预计将达80万亿~100万亿。投资要讲求效益,政府必然会设计让资本有利可图的制度安排。但具体到每个投资主体,一定有人赚得多、有人赚得少,甚至赔钱。

比如100MW风电场,理论上每小时发10万度。但因地质、环境、施工方案不同,造价相差数亿;全寿命“利用小时数”相差可达上万小时;并网条件、上网电价又用许多“学问”。最终核算投资收益率,外行与内行相差好几倍。

可以借鉴互联网公司的“三级火箭”模型,分析中国电建从事电力投资的独特优势:

第一级,水电、风电、光伏项目的勘探、规划、设计。

中国电建集团是央企,受国家有关部委的委托,承担水电、风电、光伏项目的规划、审查职能。通俗地说就是“代行部分政府职能”。

投资数十亿的清洁能源项目,赴址是否合理、设计/施工方案是否可行、运营是否安全、经济效益如何……中国电建的勘探、规划、设计就是对项目的初审。80%的水电、65%的风电/光伏项目都由中国电建经手。

第二级,EPC总承包。

项目由中国电建设计,如果由另一家单位施工,在对接、沟通、协调方面难免出这样那样的问题。

投资几十亿的项目,每耽误一天都会造成可观的经济损失。“一客不烦二主”无疑是投资方的最佳选择,提前是中国电建愿意提供总承包服务。

截至2023年末,中国电建在建项目总投资额达3.7万亿。

第三级,投资/运营

中国电建经手全中国半数以上的风电、光伏项目的勘探、设计、施工和九成抽水蓄能项目。仅2022年,中国电建竣工验收的水电/新能源项目就多达1242个。在发现优质项目、获得投资份额方面有得天独厚的优势:

外行听都没听说过的项目,电建已经在勘探设计了;其他投资人拿到几十页PPT,电建施工图纸画了几千张;投资人“挤破头”的优质项目,如果工程总承包中国电建,拿到投资份额的机率大大提高……

喜爱齐白石作品的富豪有可能走眼。中国电建做电力投资,好比齐白石本人收藏齐白石的作品。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

微讯资讯

微讯资讯

热门广告

热门广告